Baufinanzierung & Bauzinsen 2026: 8 Hebel, die Bauleute jetzt kennen sollten

Gute Nachrichten für alle, die 2026 bauen wollen: Die Bauzinsen geben zur Zeit nach – und das hat einen handfesten Grund. Weil die Nachfrage nach Baukrediten insgesamt verhaltener bleibt, verbessern sich die Konditionen für diejenigen, die jetzt gut vorbereitet in die Finanzierung starten. Weniger Wettbewerb um Kredite bedeutet: Banken sind verhandlungsbereiter, weshalb Sie als Baufamilie von einem Marktumfeld profitieren, das bei solider Planung echte Chancen bietet.

Gleichzeitig gilt: Sinkende Zinsen allein machen die Finanzierung nicht zum Selbstläufer. Die Anforderungen an Eigenkapital und Bonität bleiben hoch – doch genau das ist die Chance für alle, die strategisch vorgehen. Wer die richtigen Stellschrauben kennt und gezielt nutzt, sichert sich 2026 eine Baufinanzierung zu Konditionen, die vor einem Jahr noch schwer erreichbar waren.

Dieser Artikel zeigt Ihnen, warum gerade jetzt ein guter Zeitpunkt für ein Immobiliendarlehen ist, welche 8 Hebel Ihre Finanzierung spürbar verbessern, wie Sie Angebote richtig vergleichen – und welche typischen Fehler Sie vermeiden sollten, um das aktuelle Marktfenster optimal zu nutzen.

Aktuelle Bauzinsen: Das Wichtigste in Kürze

Sinkende Bauzinsen sind eine echte Chance – wer zusätzlich auf Eigenkapital und Bonität achtet, bekommt 2026 deutlich bessere Konditionen als noch im Vorjahr.

Eigenkapitalquote ist 2026 der stärkste Hebel: Je mehr Eigenmittel, desto besser die Konditionen – und desto höher die Bewilligungschance.

Zinsbindung, Tilgung und Sondertilgung gezielt kombinieren: Kleine Anpassungen können Tausende Euro Gesamtkosten sparen.

Mehrere Angebote einholen und den effektiven Jahreszins vergleichen – nicht nur den Sollzins.

Fördermittel frühzeitig prüfen: Viele Programme setzen voraus, dass der Antrag vor Vertragsabschluss gestellt wird.

Achtung bei Bereitstellungszinsen: Wer die Bauzeit unterschätzt, zahlt zusätzlich – oft mehrere Tausend Euro.

Baufinanzierung 2026: Warum gerade jetzt gute Chancen bestehen

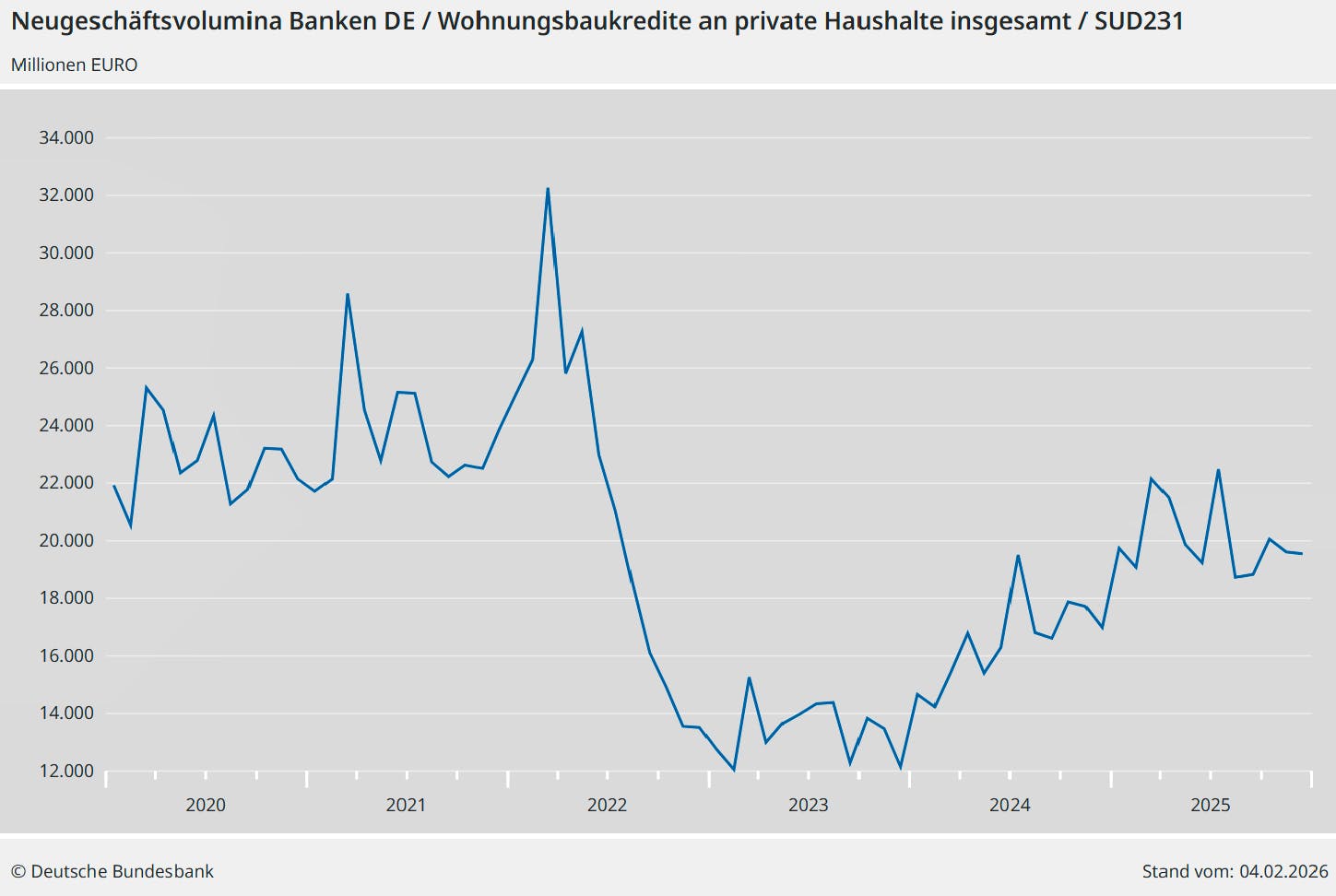

Das Baukreditgeschäft ist 2026 ruhiger als in den Boomjahren 2021-2022: Banken haben laut Statistischem Bundesamt (Destatis) zuletzt gemessen am Vorjahresvolumen nur moderat mehr Immobilienkredite an Privatpersonen vergeben. Auch Statistiken der Deutschen Bundesbank bestätigen einen gemäßigten Zuwachs bei den Immobilienkreditvergaben, zuletzt sogar ein Absinken. Für gut vorbereitete Bauleute ist genau das eine Chance – denn mäßige Nachfrage bedeutet mehr Spielraum bei den Konditionen.

Quelle Grafik: Deutsche Bundesbank

Die Gründe dafür liegen nicht in einem einzelnen Faktor, sondern in einem Zusammenspiel mehrerer Entwicklungen: Die Baukosten sind in den vergangenen Jahren spürbar gestiegen, was die Finanzierungsvolumina nach oben treibt. Gleichzeitig bewerten Banken Sicherheiten vorsichtiger und stellen höhere Anforderungen an die Bonität der Antragstellenden. Viele Haushalte wiederum haben durch gestiegene Lebenshaltungskosten gemäß Destatis weniger finanziellen Spielraum, um die monatliche Rate solide darzustellen.

Dementsprechend scheint sich die Kreditvergabe im Wohnungsbau auf einem ruhigeren Niveau eingependelt zu haben, und laut neuestem Immobilienstimmungsindex des Instituts der Deutschen Wirtschaft ging Ende 2025 der Großteil der befragten Unternehmen davon aus, dass sich 2026 die Finanzierungsbedingungen stabil oder sogar günstiger entwickeln werden.

Bauzinsen 2026 & passende Strategien für Baufamilien

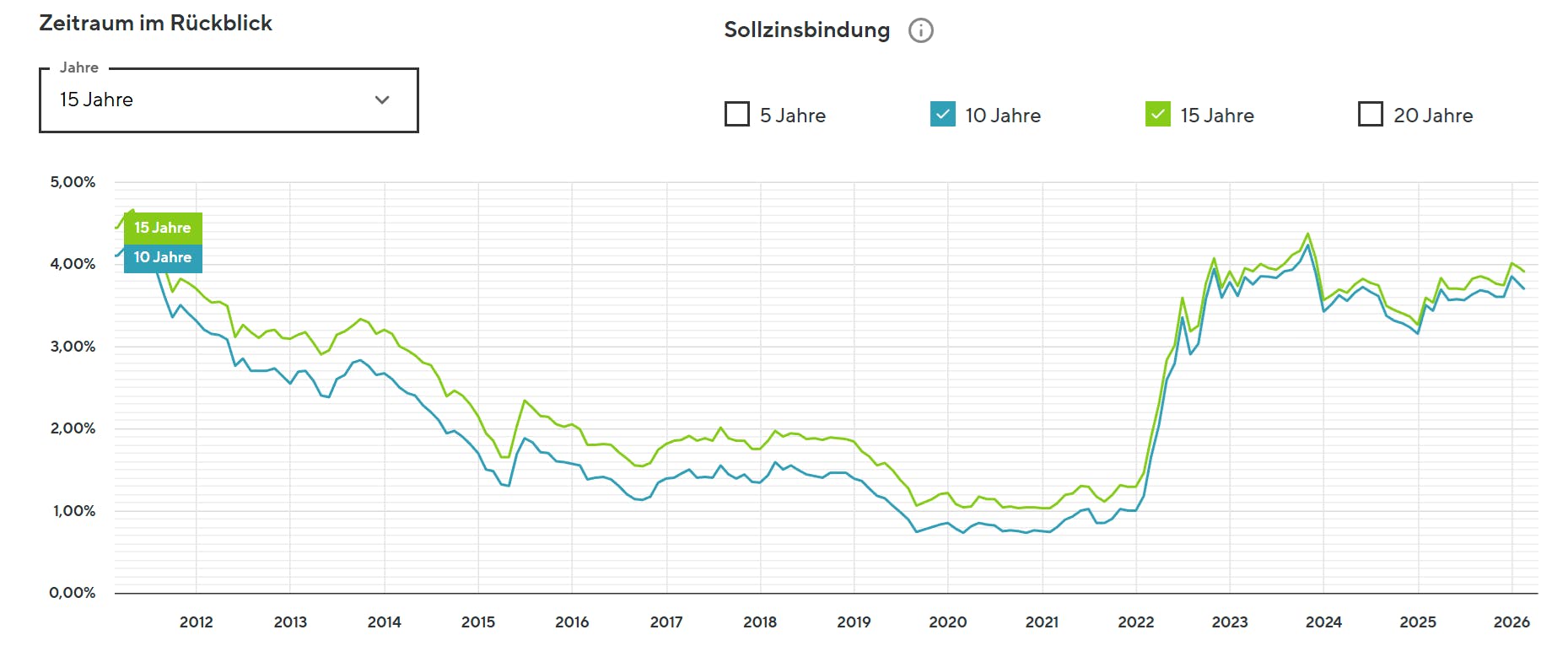

Laut unabhängigen Finanzierungsportalen haben sich die Bauzinsen im Januar und Februar 2026 nach einem Zweijahreshoch im Dezember des vergangenen Jahres maßgeblich entspannt und liegen ebenfalls klar unter den Spitzensätzen von vor etwa 15 Jahren. Je nach Zinsbindung und Eigenkapitalquote sind aktuell wieder Top-Bauzinsen von 3,46 % und weniger möglich (Stand: 15. Februar 2026). Für Anfang 2026 erwarten Finanzfachkräfte weiterhin stabile Bauzinsen mit höchstens leichten Schwankungen. Sinkende oder sich seitwärts bewegende Bauzinsen sind ein klarer Vorteil – aber sie entfalten ihre volle Wirkung erst in Kombination mit einer durchdachten Finanzierungsstrategie. Wer versteht, wie Zinsen zustande kommen und worauf Banken achten, kann das aktuelle Umfeld gezielt für sich nutzen.

Quelle Zinschart Bauzinsen: Interhyp

Wie Bauzinsen wirklich entstehen

Bauzinsen hängen nicht direkt am Leitzins der Europäischen Zentralbank, auch wenn dieser eine Rolle spielt. Entscheidend sind vor allem die Renditen langfristiger Staatsanleihen, die Refinanzierungskosten der Banken, die individuelle Risikoeinschätzung des Kreditnehmers sowie die Marge, die das Kreditinstitut einkalkuliert. Selbst wenn der Leitzins sinkt, können Anleiherenditen stabil bleiben oder sogar steigen – und damit den Spielraum für günstigere Bauzinsen begrenzen.

Bonität und Eigenkapital wiegen schwerer denn je

Banken vergeben Kredite nicht allein auf Basis des aktuellen Zinsniveaus. Sie prüfen, ob der Haushalt die Rate dauerhaft tragen kann – auch bei künftig höheren Zinsen. Wer wenig Eigenkapital mitbringt, einen hohen Beleihungsauslauf hat oder knapp kalkuliert, erhält entweder schlechtere Konditionen oder gar keine Zusage. Finanzierungsexpert:innen beobachten, dass viele Banken ihre internen Kalkulationszinssätze für die Tragfähigkeitsprüfung in den letzten Jahren angehoben haben.

Das bedeutet: Selbst wenn der angebotene Zins sinkt, kann es sein, dass die Bank den Kredit trotzdem ablehnt, weil die Haushaltsrechnung nach internen Maßstäben nicht aufgeht.

Haben Sie schon eine Finanzierung für Ihr Traumhaus?

Die passende Finanzierung sollte nicht nur die besten Konditionen, sondern auch Ihre Lebenssituation berücksichtigen. Lassen Sie sich persönlich von Fachkräften beraten.

Jetzt gratis Angebot einholenPrognose Bauzinsen 2026

Für die Bauzinsen Anfang 2026 lässt sich eine relativ stabile Seitwärtsbewegung prognostizieren, wie Prof. Dr. Michael Voigtländer, Leiter des Themenclusters Internationale Wirtschaftspolitik, Finanz- und Immobilienmärkte am Institut der Deutschen Wirtschaft, in einem Interview mit der Berliner Morgenpost erklärt.

Laut MFI-Zinsstatistik der Deutschen Bundesbank lagen die durchschnittlichen Effektivzinssätze für Wohnungsbaukredite an private Haushalte im vierten Quartal 2025 je nach Zinsbindung zwischen rund 3,4 und 3,7 Prozent. Für das besonders gängige Segment mit 5 bis 10 Jahren Zinsbindung lag der Durchschnitt bei etwa 3,6 Prozent.

Mittelfristig gehen unabhängige Finanzierungsvergleichsanbieter von einem leichten Anstieg des Zinskorridors bei 10-jähriger Sollzinsbindung auf 3,1 % bis 3,7 % aus. Folglich ist der Zeitpunkt für einen Baukredit gerade jetzt Anfang 2026 vorteilhaft, da Sie sich gesunkene Bauzinsen sichern können.

Langfristig zeichnet sich für 2026 bei den Bauzinsen ein etwas volatileres Bild ab: Fachkräfte nehmen für das zweite Halbjahr eine Rückkehr der Bauzinsen zu 4 % oder darüber hinaus an.

Einflussfaktoren sind unter anderem der Anstieg der Staatsverschuldung auf etwa 180 Milliarden Euro laut Bundesregierung, welcher tendenziell dafür sorgt, dass die Bauzinsen steigen, sowie geo- und finanzpolitische Unsicherheit, welche die Zinsen kurzfristig sinken lässt ("Safe Haven"-Effekt: Bei akuten Krisen wählen Investoren oft verlässliche Optionen wie deutsche Bundesanleihen. Diese hohe Nachfrage drückt die Renditen dieser Anleihen, an denen sich die Bauzinsen orientieren). Langfristig gesehen führen Unwägbarkeiten wie die unberechenbare US-Politik und daraus resultierende Handelskonflikte zu einem Anstieg der Bauzinsen. Denn mögliche neue Strafzölle auf EU-Importe könnten die deutsche Wirtschaft schwächen, aber gleichzeitig Inflationsdruck erzeugen, was die Zinsen tendenziell oben hält.

Weiterhin ist die Inflationsrate ausschlaggebend, die sich zur Zeit stabil bei etwa 2 % hält, wie eine Pressemitteilung von Destatis vom 17. Februar 2026 bestätigt. Eine stabile Inflationsrate wiederum trägt zur aktuellen Entspannung bei der Entwicklung der Bauzinsen 2026 bei.

Verfügen Sie über ausreichend Eigenkapital, sollten Sie folglich die jetzige Marktlage nutzen und sich die zur Zeit verhältnismäßig niedrigen Bauzinsen sichern. Im Vergleich zu Zinssätzen um die 4 % können Sie so über die gesamte Zinsbindung Finanzierungskosten im 4-stelligen Bereich sparen.

Verschaffen Sie sich einen genauen Überblick über Ihr Budget und finanziellen Spielraum, damit Sie bei passenden Angeboten direkt zusagen können.

Zum BudgetrechnerSo nutzen Sie 2026 das Marktumfeld optimal: Die 8 wichtigsten Hebel

1. Eigenkapitalquote erhöhen

Die Eigenkapitalquote ist 2026 der wichtigste Hebel für bessere Konditionen. Grundsätzlich gilt: Je höher der Anteil eigener Mittel, desto geringer das Risiko für die Bank – und desto niedriger der Zinssatz.

Vorteil: Spürbar bessere Zinssätze, höhere Bewilligungschance, geringere monatliche Belastung.

Nachteil: Eigenkapital muss verfügbar sein und sollte nicht die letzte finanzielle Reserve darstellen.

Immer sinnvoll: Mit Ersparnissen, Schenkungen, Erbschaften oder Eigenleistungen den Eigenkapitalanteil auf mindestens 20–30 % der Gesamtkosten bringen.

Hinweis: Nebenkosten (z.B. Grunderwerbsteuer, Notarin, Versicherungen) nicht zum Finanzierungsbedarf zählen – diese machen oft 20 % des Hauspreises aus und sollten idealerweise aus Eigenmitteln gedeckt werden.

"Gerade, wer viel Eigenkapital hat, kann bei den Zinsen rund einen halben Prozentpunkt sparen".

Quelle Expertenzitat: Interview in der Berliner Morgenpost

Um Ihnen den Effekt von niedrigeren Bauzinsen zu verdeutlichen, stellen wir hier kurz verschiedene Finanzierungsoptionen beispielhaft gegenüber:

Beispielrechnung: Annuitätendarlehen, 10 Jahre Zinsbindung, 2 % Anfangstilgung

Vergleich: 4,0 % vs. 3,5 % Zins.

| Darlehen | Rate bei 4,0 % | Rate bei 3,5 % | weniger pro Monat | Zinsersparnis über 10 Jahre* |

|---|---|---|---|---|

| 300.000 € | 1.500 € | 1.375 € | 125 € | ca. 13.091 € |

| 400.000 € | 2.000 € | 1.833 € | 167 € | ca. 17.455 € |

| 500.000 € | 2.500 € | 2.292 € | 208 € | ca. 21.819 € |

*Wichtig: In diesem Beispiel gehen wir davon aus, dass Sie sich für eine niedrigere monatliche Rate entscheiden. Deswegen ist die Restschuld nach 10 Jahren minimal höher (im Bereich von grob 600 Euro pro 100.000 Euro). Trotzdem sparen Sie hier spürbar Zinsen.

Lassen Sie die Monatsrate gleich (wie bei 4,0 %), tilgen Sie schneller und profitieren von einer niedrigeren Restschuld:

| Darlehen | Rate (gleich) für 3,5 statt 4,0 % Bauzinsen | Zinsersparnis über 10 Jahre | weniger Restschuld nach 10 Jahren bei 3,5 statt 4,0 % |

|---|---|---|---|

| 300.000 € | 1.500 € | ca. 16.020 € | ca. 16.020 € |

| 400.000 € | 2.000 € | ca. 21.361 € | ca. 21.361 € |

| 500.000 € | 2.500 € | ca. 26.701 € | ca. 26.701 € |

Die Beispiele zeigen: Es lohnt sich, um jeden Zehntel-Prozentpunkt zu verhandeln und mehrere Finanzierungsangebote einzuholen.

2. Beleihungsauslauf senken

Der Beleihungsauslauf beschreibt das Verhältnis zwischen Darlehenssumme und dem von der Bank ermittelten Beleihungswert der Immobilie. Ein niedrigerer Beleihungsauslauf (idealerweise unter 60-80 %) signalisiert der Bank weniger Risiko, was wiederum niedrigere Zinssätze für Sie bedeutet.

Formel: Beleihungsauslauf = (Darlehensbetrag/Beleihungswert) x 100

Vorteil: Bessere Zinskonditionen, da die Bank weniger Risikoaufschlag einpreist.

Nachteil: Erfordert entweder mehr Eigenkapital oder ein günstigeres Objekt.

Hinweis: Der Beleihungswert ist nicht der Hauspreis – Banken bewerten oft konservativer als der Markt, wenn es um den Wiederverkaufswert geht.

3. Zinsbindung strategisch wählen

Die Zinsbindung legt fest, wie lange der vereinbarte Zinssatz gilt. Übliche Laufzeiten sind 10, 15 oder 20 Jahre. Längere Zinsbindungen bieten Planungssicherheit, kosten aber in der Regel einen Zinsaufschlag.

Vorteil langer Zinsbindung: Schutz vor steigenden Zinsen, kalkulierbare Monatsrate über viele Jahre.

Nachteil: Höherer Zinssatz im Vergleich zu kürzeren Laufzeiten; bei stark sinkenden Zinsen profitiert man nicht automatisch.

Sinnvoll, wenn: Planungssicherheit wichtiger ist als die Aussicht auf möglicherweise günstigere Konditionen in der Zukunft.

Hinweis: Lassen Sie sich nicht allein vom niedrigeren Zinssatz einer kurzen Bindung locken, ohne die Anschlussfinanzierung zu bedenken.

4. Anfängliche Tilgung klug festlegen

Die Tilgung bestimmt, wie schnell Sie den Kredit zurückzahlen. Eine höhere anfängliche Tilgung verkürzt die Laufzeit signifikant und spart Zinskosten – erhöht aber die monatliche Rate.

Vorteil: Schnellere Entschuldung, geringere Gesamtzinskosten.

Nachteil: Höhere monatliche Belastung, weniger finanzieller Spielraum.

Empfehlung: Finanzierungsexpert:innen empfehlen in der Regel mindestens 2 % anfängliche Tilgung, besser 3 % oder mehr, sofern die Haushaltsrechnung dies zulässt.

Hinweis: Sehr niedrige Tilgung (z. B. 1 %) kann die Laufzeit auf 40+ Jahre verlängern und die Zinskosten beachtlich erhöhen.

5. Sondertilgungsrecht vereinbaren

Viele Darlehensverträge erlauben jährliche Sondertilgungen – also zusätzliche Rückzahlungen über die reguläre Rate hinaus. Üblich sind 5–10 % der Darlehenssumme pro Jahr.

Vorteil: Flexibilität, um Bonuszahlungen, Erbschaften oder Ersparnisse direkt in die Tilgung fließen zu lassen.

Nachteil: Kann einen minimalen Zinsaufschlag kosten; bringt nur etwas, wenn das Recht auch genutzt wird.

Hinweis: Sondertilgung in jedem Fall verhandeln und als Option im Vertrag festhalten.

6. Bereitstellungszinsen und Bauzeit einplanen

Wer ein Haus baut, ruft das Darlehen in der Regel in Teilbeträgen ab. Für den noch nicht abgerufenen Teil berechnen Banken häufig Bereitstellungszinsen – üblicherweise nach einer zinsfreien Anlaufphase von 3 bis 12 Monaten.

Vorteil einer langen zinsfreien Bereitstellung: Zeitpuffer bei Bauverzögerungen ohne Zusatzkosten.

Nachteil: Manche Anbieter kompensieren die längere Bereitstellung mit einem leicht höheren Darlehenszins.

Hinweis: Schätzen Sie die Bauzeit realistisch ein, vor allem, wenn Sie Eigenleistungen erbringen, etwa bei einem Ausbauhaus. Verzögerungen von 3–6 Monaten sind keine Seltenheit – und Bereitstellungszinsen von z. B. 0,25 % pro Monat auf die noch nicht abgerufene Summe summieren sich schnell auf mehrere Tausend Euro.

7. Fördermittel frühzeitig prüfen und einbinden

Bund, Länder und Kommunen bieten verschiedene Förderprogramme für den Neubau und die energetische Sanierung an – etwa zinsgünstige Darlehen, Tilgungszuschüsse oder Zulagen für bestimmte Effizienzstandards.

Vorteil: Spürbare Entlastung der Finanzierungskosten, teilweise direkte Zuschüsse.

Wichtig: Die meisten Programme, beispielsweise der KfW, setzen voraus, dass der Förderantrag vor Abschluss des Bauvertrags gestellt wird. Wer zuerst unterschreibt und dann die Förderung anfragt, geht oft leer aus.

Hinweis: Förderung unbedingt vor Vertragsabschluss beantragen, Programme kombinieren und Fristen einhalten. Lassen Sie sich im Vorfeld informieren, welche Programme zu Ihrem Vorhaben passen.

Bevor Sie sich auf eine Finanzierung festlegen, lohnt sich ein strukturierter Vergleich verschiedener Haustypen und Ausstattungsoptionen. Die Wahl des passenden Hauses beeinflusst die Gesamtkosten – und damit die Höhe des benötigten Darlehens – erheblich. Nutzen Sie unsere Haussuche, um verschiedene Anbieter und Häuser unverbindlich gegenüberzustellen. Anhand detaillierter Leistungsbeschreibungen ermitteln Sie im Anschluss das beste Angebot.

8. Mehrere Finanzierungsangebote vergleichen

Holen Sie sich in jedem Fall mehrere Angebote für Ihre Baufinanzierung 2026 ein, und prüfen Sie nicht nur den Sollzins. Denn die Konditionen unterscheiden sich teils erheblich, weshalb sich mindestens 3–5 Angebote als Vergleichsbasis empfehlen.

Vorteil: Transparenz über Marktspanne, bessere Verhandlungsposition

Nachteil: Etwas mehr Zeitaufwand (zahlt sich aber immer aus)

Sinnvoll, wenn: Immer – unabhängig von Volumen oder Eigenkapitalquote

Worauf achten: Effektiver Jahreszins statt Sollzins, plus Sondertilgung, Bereitstellungszinsen, Tilgungssatzwechsel, Gesamtkosten

Hinweis: Nicht ausschließlich am niedrigsten Sollzins orientieren, sondern Gesamtkonditionen prüfen

Checkliste: So vergleichen Sie Finanzierungsangebote richtig

☐ Effektiver Jahreszins vergleichen: Er enthält neben dem Sollzins auch Nebenkosten und ist der fairste Vergleichswert.

☐ Gesamtkosten über die Zinsbindung berechnen lassen: Wie viel zahlen Sie insgesamt an Zinsen? Wie hoch ist die Restschuld?

☐ Sondertilgungsrechte prüfen: Wie viel dürfen Sie jährlich zusätzlich tilgen? Entstehen dabei Kosten?

☐ Bereitstellungszinsfreie Zeit vergleichen: Wie lange ist das Darlehen zinsfrei bereitgestellt? Wie hoch sind die Bereitstellungszinsen danach?

☐ Tilgungssatzwechsel möglich? Bietet der Vertrag Flexibilität, die Tilgung später anzupassen, wenn sich Ihre finanzielle Situation ändert?

☐ Gebühren und Nebenkosten: Schätzgebühren, Kontogebühren, Bereitstellungskosten – alles transparent aufgeführt?

☐ Gesamtlaufzeit und Rate: Passt die monatliche Rate dauerhaft in Ihre Haushaltsrechnung – auch bei unvorhergesehenen Ausgaben?

Lassen Sie sich mehrere unverbindliche Finanzierungsangebote erstellen und nutzen Sie die Checkliste oben als Vergleichsrahmen. Ein strukturierter Angebotsvergleich ist einer der wirksamsten Schritte zu einer besseren Baufinanzierung.

5 Praxis-Tipps, mit denen Sie typische Kostenfallen bei der Baufinanzierung vermeiden

Kreditrate & Haushaltsrechnung mit Puffer planen

Viele Bauleute rechnen mit der maximal möglichen monatlichen Rückzahlrate, ohne ausreichend Puffer für unvorhergesehene Ausgaben einzuplanen. Urlaub, Reparaturen, Änderungen im Einkommen – all das muss die Haushaltsrechnung aushalten. Finanzierungsexpert:innen empfehlen, nicht mehr als 35–40 % des Nettoeinkommens für die Kreditrate einzuplanen. Ausführliche Tipps zur passenden Kreditrate stellt die Verbraucherschutzzentrale bereit.

Nebenkosten von Anfang an mitrechnen

Bodengutachten, Baustelleneinrichtung, Kosten für die Baugenehmigung: Die Baunebenkosten summieren sich schnell auf 20 % des Hauspreises. Diese Kosten sind in der Regel nicht durch das Darlehen gedeckt und müssen aus Eigenmitteln getragen werden. Planen Sie sie deshalb direkt ein.

Kostenpuffer beim Neubau einplanen

Beim Hausbau können unvorhergesehene Kosten entstehen – etwa durch Reisetätigkeit zur Baustelle, Preissteigerungen bei Materialien oder nachträgliche Sonderwünsche. Ein Kostenpuffer von mindestens 10 % der reinen Baukosten ist dringend empfehlenswert.

Bauzeit realistisch kalkulieren

Verzögerungen am Bau sind eher die Regel als die Ausnahme. Wer die Bauzeit zu knapp plant, riskiert hohe Bereitstellungszinsen und im schlimmsten Fall eine doppelte Belastung aus Miete und Kreditrate. Planen Sie hier mit großzügigen Zeitpuffern und sichern die bereitstellungszinsfreie Phase vertraglich ab.

Förderung rechtzeitig sichern

Wie bereits erwähnt: Wer den Förderantrag nicht vor dem Bauvertrag stellt, verliert häufig den Förderanspruch. Informieren Sie sich frühzeitig über die Voraussetzungen und Fristen relevanter Programme von Bund und Ländern und stellen den Antrag vor Vertragsabschluss, um Zuschüsse und Zinsvorteile mitzunehmen.

- Eigenkapital gezielt aufbauen – das verbessert Konditionen und Bewilligungschancen am stärksten.

- Mindestens drei Angebote einholen – das spart oft mehrere Tausend Euro Zinskosten.

- Nebenkosten und Kostenpuffer von Anfang an einplanen – das sichert die Finanzierung ab.

- Mindestens 2–3 % anfängliche Tilgung wählen – das verkürzt die Laufzeit und senkt die Gesamtkosten deutlich.

- Förderantrag vor Vertragsabschluss stellen – so sichern Sie sich Zuschüsse und Zinsvorteile.

Nächster Schritt: Strukturiert zur passenden Baufinanzierung

Das Marktumfeld der Baufinanzierung 2026 belohnt Bauleute, die strategisch vorgehen. Mit den folgenden Schritten nutzen Sie die aktuellen Chancen bestmöglich:

- Eigene Finanzen ehrlich analysieren: Was können Sie sich leisten? Wie viel Eigenkapital ist verfügbar? Wie hoch darf die monatliche Rate maximal sein?

- Haustypen und Baukosten vergleichen: Ein strukturierter Vergleich verschiedener Hausanbieter und Angebote zeigt, wo Sie Kosten optimieren können, ohne Abstriche bei der Qualität zu machen.

- Mehrere Finanzierungsangebote einholen: Nutzen Sie die Checkliste oben und vergleichen Sie mindestens drei Angebote anhand des effektiven Jahreszinses, der Gesamtkosten und der Flexibilität.

- Fördermöglichkeiten prüfen: Informieren Sie sich vor Vertragsabschluss über passende Programme.

- Puffer einplanen: Sowohl finanziell (10–15 % Kostenpuffer) als auch zeitlich (Bauzeit realistisch kalkulieren).

Fazit: 2026 bietet echte Chancen für gut vorbereitete Bauleute

2026 bietet Ihnen Möglichkeiten für die Baufinanzierung, die es so in den vergangenen Jahren nicht gab: Die Bauzinsen sind leicht gesunken, die Nachfrage nach Krediten ist moderat – und wer gut vorbereitet ist, profitiert doppelt. Die Schlüssel liegen in ausreichend Eigenkapital, einer realistischen Haushaltsrechnung, der richtigen Kombination aus Zinsbindung und Tilgung sowie einem sorgfältigen Angebotsvergleich.

Wer sich die Zeit nimmt, verschiedene Anbieter zu vergleichen, Fördermöglichkeiten zu prüfen und die eigene Finanzierung mit ausreichend Puffer zu planen, kann die aktuellen Marktbedingungen optimal für sich nutzen. Nutzen Sie die Checkliste aus diesem Artikel, holen Sie mehrere Angebote ein – und starten Sie mit einem Hausvergleich, um Ihren Finanzierungsbedarf realistisch einzugrenzen. Die Chancen stehen gut. Denn eine gute Baufinanzierung beginnt nicht bei der Bank – sondern bei einer klugen Vorbereitung.

Nutzen Sie unseren kostenlosen Hausbau-Assistenten, um passende Anbieter für Ihr Bauvorhaben zu finden.

Hausbau-Assistent startenFull-Service-Hausanbieter übernehmen, wie der Name verspricht, den kompletten Hausbau für Sie. So sind Verzögerungen und damit einhergehende Preissteigerungen von Vornherein ausgeschlossen. Wichtig: Wählen Sie einen Anbieter mit mindestens 12-monatiger Fixpreisgarantie.

Aktuelle Bauzinsen: Häufige Fragen