Finanzierung ohne Eigenkapital - Geeignet für den Hausbau?

Potenzielle Kreditnehmer haben heutzutage grundsätzlich die Wahl zwischen einer klassischen Finanzierung und einem Kredit ohne Kapital. Ein solches Darlehen kann sowohl für Massivhäuser als auch Fertighäuser aufgenommen werden und daher ist der Traum vom Eigenheim ohne eigenes Kapital möglich.

Ist ein Hauskauf ohne Eigenkapital möglich?

Früher musste der Bauherr mindestens 20 Prozent oder mehr Eigenkapital besitzen, um eine Finanzierung genehmigt zu bekommen. Durch das Internet als globale Plattform und die vielen Darlehensanbieter sind Vollfinanzierungen (auch 100-Prozent-Finanzierung genannt) heutzutage möglich und keine Ausnahme mehr.

Stadtvilla SV125 Variante K

Baudirekt Architektenhäuser

Stadtvilla SV125 Variante K

Baudirekt Architektenhäuser

Stadtvilla Saphir

Kern-Haus

Stadtvilla Saphir

Kern-Haus

ab 434.900 €

Schlüsselfertig

154 m²

Wohnfläche

ab 434.900 €

Schlüsselfertig

154 m²

Wohnfläche

Verona

P & P Massivhaus

Verona

P & P Massivhaus

Solitaire-E-165 E3

SCHWABENHAUS

Solitaire-E-165 E3

SCHWABENHAUS

Welche Voraussetzungen braucht man für eine Vollfinanzierung?

Im Hinblick auf die Kreditvergabe sind Banken mittlerweile vorsichtiger als früher. Trotzdem werden 100-Prozent-Finanzierungen immer noch vergeben. Da die Immobilie als Sicherheit vorhanden ist, ist das Risiko für die Darlehensgeber zwar begrenzt, dennoch sind solide wirtschaftende Bauherren die einfacheren Kreditnehmer.

Welche Eigenschaften muss der Kreditnehmer für diese riskante Form der Finanzierung besitzen? Eine gute Bonität ist mit die wichtigste Voraussetzung, um einen Kredit ohne eigenes Kapital zu erhalten. Die Banken bevorzugen Kunden, die über ein sicheres und recht hohes Einkommen verfügen. Selbst junge Familien ohne Rücklagen und mit einem guten festen Verdienst sind für Banken geeignete Kreditnehmer.

Wer hat besonders hohe Chancen auf einen Kredit ohne Eigenkapital?

-

Beamte - im gehobenen oder im höheren Dienst

-

Festangestellte die mindestens ein Jahr lang in ihrer Anstellung arbeiten

-

Angestellte mit einem unbefristeten Arbeitsvertrag

-

Freiberufler (z.B. Arzt oder Anwalt)

Wer hat eher geringere Chancen auf einen Kredit ohne Eigenkapital?

-

Selbstständige

-

Gewerbetreibende

-

Angestellte mit einem befristeten Arbeitsvertrag

-

Freiberufler mit regelmäßigen Umsatzschwankungen

Selbstständige Kreditnehmer müssen gegenüber der Bank nachweisen, dass sie mindestens 3 Jahre lang in ihrem Beruf arbeiten. Im Zweifelsfall müssen Gewerbetreibende mit einem wesentlich höheren Risikozuschlag rechnen.

In der Regel dürfen Vollfinanzierungen nicht mehr als das 7- bis 9-fache des jährlichen Nettoeinkommens des Kreditnehmers umfassen.

Welche Vollfinanzierungen gibt es beim Hausbau?

Immobilien steigen jährlich im Wert, die Bauzinsen sind niedrig und die Mieten sind hoch. Durch diese 3 Faktoren denken viele Menschen darüber nach, ein Haus zu erwerben. Noch vor einigen Jahren wäre eine solche Finanzierung ohne das nötige Eigenkapital nicht möglich gewesen. Vollfinanzierungen erfreuen sich vor allem in den USA an einer großen Beliebtheit und werden auch in Deutschland und Österreich immer gefragter.

100-Prozent-Finanzierung

Verfügt ein potenzieller Käufer nicht über die entsprechenden Rücklagen und es bietet sich eine einmalige Gelegenheit an, dann scheint der Hauskauf ohne Eigenkapital eine attraktive Alternative zu sein. Der Kredit für das Eigenheim wird dann von einer Bank oder einem Baufinanzierer zu 100 Prozent vorgestreckt. Mit diesem hohen Darlehen kann der Kreditnehmer sein Haus ohne eigenes Kapital bauen.

110-Prozent-Finanzierung

Um höhere Bausummen zu stemmen, werden mitunter auch 110-prozentige Darlehen vergeben und in Einzelfällen gibt es sogar eine 120-Prozent-Finanzierungen. Mit diesen höheren Krediten können Bauherren nicht nur die Kosten für das neues Eigenheim decken, sondern auch alle anfallenden Nebenkosten finanzieren. Maklerprovisionen, Grunderwerbsteuern und Notargebühren fallen in der Regel bei jedem Massiv- sowie Fertighausbau an und verursachen hohe Nebenkosten.

Warum lohnt sich eine 100-Prozent-Finanzierung?

Der Käufer kann sein neues Wohneigentum direkt nutzen und muss nicht erst warten, bis er über das nötige Eigenkapital verfügt. Zusätzlich profitiert er von den derzeit niedrigen Zinsen und muss sein angespartes Geld in Zukunft nicht für deutlich höhere Zinsen ausgeben. Die Immobilienpreise und die Kosten für die Baumaterialien werden in Zukunft sicherlich weiter steigen.

Was sollte bei einer Finanzierung ohne Eigenkapital beachtet werden?

Risikozuschlag

Die Kreditinstitute lassen sich ihre Großzügigkeit über einen entsprechenden Risikozuschlag bezahlen.

- Der Bauherr muss in etwa 0,3 - 0,5 Prozent Zuschlag bezahlen, wenn er ohne Eigenkapital bauen möchte.

- Zudem fallen Zinsen und Tilgung meist höher aus als bei einer Finanzierung mit Eigenkapital.

Wäre es in diesem Fall nicht sinnvoller ein paar Jahre zu warten und Geld zu sparen? Momentan gibt es zwei Faktoren, die für Vollfinanzierungen sprechen. Zum einen sind die Zinsen für einen Kredit niedrig und zum anderen werden die Immobilien- und Baupreise in Zukunft steigen.

Kein Spielraum für unvorhergesehene Kosten

Die Bauherren müssen unvorhergesehene Kostensteigerungen auf jeden Fall vermeiden. Diese könnten ihnen im schlimmsten Fall das Genick brechen. Bei einer Finanzierung ohne Eigenkapital gibt es keinen finanziellen Spielraum. Eine Nachfinanzierung, die deutlich teurer ist, kommt ebenfalls nicht infrage.

Die Restschuld so weit wie möglich reduzieren

Bei Vollfinanzierungen gelten die gleichen Verhaltensregeln wie bei einem normalen Kredit. Der Kreditnehmer sollte die aktuell niedrigen Zinsen mit einer möglichst langen Zinsbindung und einer nach Möglichkeit hohen Tilgung nutzen. Am Ende der jeweiligen Zinsbindungsfrist ist die Restschuld bei einem Darlehen ohne Eigenkapital immer noch sehr hoch. Im Idealfall würden die Bauherren in Zukunft eine Erbschaft oder eine Schenkung erhalten. Mit diesem Geld könnten sie dann Sondertilgungen durchführen.

Bereits bei einer klassischen Finanzierung ist es enorm wichtig, die verschiedenen Kreditangebote miteinander zu vergleichen. Bei Vollfinanzierungen gilt dies noch verstärkt. Die wichtigsten Faktoren für einen Vergleich sind

- der Effektivzins

- die Restschuld am Ende der jeweiligen Zinsbindungsfrist

Bauherren, die sich verkalkulieren und ihre Immobilie nicht halten können, sind irgendwann zu einem Notverkauf gezwungen. Der Preis liegt dann in der Regel weit unter dem normalen Marktwert der Immobilie. Die Folge: Der Bauherr hat kein Eigenheim mehr, dafür aber hohe Schulden. Eine solche Situation lässt sich durch eine gewissenhafte Planung vermeiden.

Bei einer vollständigen Baufinanzierung müssen die Kreditnehmer mit hohen Kosten rechnen. Bauherren, die sich für Vollfinanzierungen interessieren, sollten sich im Vorfeld auf jeden Fall professionell beraten lassen. Anschließend wissen sie genau, wie viel Eigenheim sie sich überhaupt leisten können. Setzen Sie sich frühzeitig mit Ihrem gewünschten Anbieter in Verbindung, um herauszufinden, ob für Sie die Möglichkeit einer Vollfinanzierung besteht.

Experten raten: Eine Finanzierung ohne Eigenkapital ist nicht für jeden sinnvoll

Auf den ersten Blick erscheint das Konzept der Vollfinanzierungen sehr komfortabel und praktisch. Wer sich näher damit beschäftigt, der wird schnell mit hohen Risiken konfrontiert.

Nicht jeder Kaufwillige erhält ein Darlehen ohne Eigenkapital. Der Kreditnehmer muss für eine Bewilligung über einen sicheren Arbeitsplatz mit festem Einkommen verfügen und die nötigen Sicherheiten vorweisen. Die Bank gewährt einen solchen Kredit nur dann, wenn sie sich zu 100 Prozent sicher ist, dass der Kreditnehmer die hohen Kreditraten in den kommenden Jahren zurückzahlen kann. Zusätzlich zu den Zinsen sind auch Tilgungen von Nöten. Tilgungsraten in der Höhe von zwei Prozent sind normalerweise üblich, können bei einigen Kreditinstituten aber auch bis zu drei Prozent betragen.

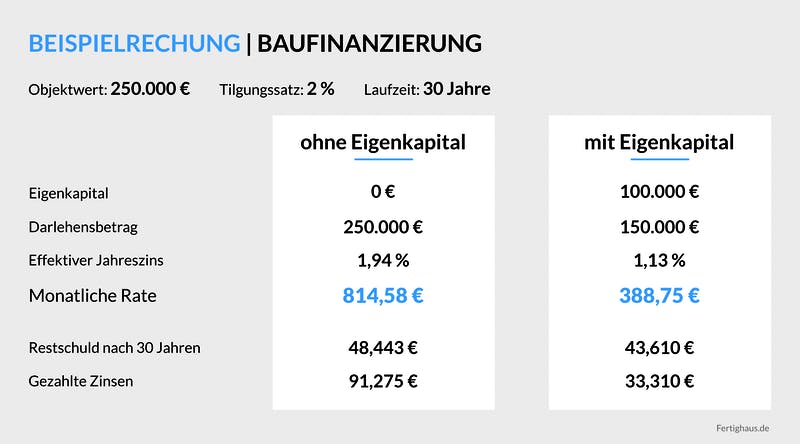

Die folgende Beispielrechnung stellt eine Finanzierung mit Eigenkapital einer Finanzierung ohne eigenes Kapital gegenüber.

Allgemein raten viele Finanzierungsexperten zu einem Eigenkapitalanteil von mindestens 15 Prozent der Bausumme, um gute Zinsen und Tilgungen zu erhalten.

Vollfinanzierungen eignen sich jedoch auch für Kreditnehmer mit Eigenkapital. Diese wird dann nicht für das Haus, sondern als finanzielle Absicherung eingesetzt. Denkbar wäre zum Beispiel eine Rücklage für den Fall, dass der Kreditnehmer arbeitslos wird.

Was sind Vorteile und Nachteile einer Vollfinanzierung?

Vollfinanzierung Vorteile

-

Es muss kein Geld angespart werden

-

Günstige Zinsen können direkt ausgenutzt werden

-

Bei Angebotspreisen kann sofort zugeschlagen werden

Vollfinanzierung Nachteile

-

Höheres Kreditvolumen führt zu höheren finanziellen Belastungen

-

Höhere Zinsen und Tilgungsraten und/oder längere Tilgungsdauer

-

Gesteigertes Risiko

Fazit: Finanzierung ohne Eigenkapital ist eine heikle Angelegenheit

So attraktiv eine Finanzierung ohne eigenes Kapital erscheint - so hohe Risiken birgt sie auch. Ausschließlich Kreditnehmer, die sich absolut sicher sind, dass sie die regelmäßig fälligen und oftmals hohen Kreditraten bezahlen können, sollten über ein solches Darlehen nachdenken. Bereits bei einer kurzen Arbeitslosigkeit oder einem Jobwechsel können die Schuldner in größere Zahlungsschwierigkeiten geraten. Im schlimmsten Fall enden diese mit der Zwangsversteigerung des Hauses.

Vor allem jungen Familien ohne finanzielle Rücklagen oder Familien mit zeitnaher Kinderplanung sollten mit dem Kauf vorerst noch warten, selbst wenn niedrige Zinsen verlockend sind. Erst wenn eine finanzielle Grundlage vorhanden ist, sollte über einen Hauskauf nachgedacht werden.