Laufende Kosten für das neue Eigenheim

Endlich ein eigenes Haus besitzen? Kalkulieren Sie diese laufenden Kosten mit ein, damit Ihr Finanzierungsrahmen Ihnen Luft zum Atmen lässt.

Guter Wohnraum ist knapp. Großzügig geschnittene Mietwohnungen oder -häuser sind besonders in urbanen Gebieten kaum noch zu finden. Und wenn, dann zu horrenden Mieten. Kein Wunder, dass der Trend und die Entscheidung zum Eigenheim immer stärker wird. Nicht zuletzt wegen der niedrigen Bauzinsen wagen immer mehr Menschen den Schritt vom Mieter zum Eigentümer. Doch mit welchen laufenden Kosten müssen Eigentümer im Lebenszyklus einer Immobilie rechnen? Verschaffen Sie sich mithilfe dieses Artikels einen Überblick.

von Dammann-Haus Schlüsselfertig ab 454300€, Außenansicht 1") Stefanie (KfW-Effizienzhaus 40 EE)

Dammann-Haus

Stefanie (KfW-Effizienzhaus 40 EE)

Dammann-Haus

ab 454.300 €

Schlüsselfertig

176 m²

Wohnfläche

ab 454.300 €

Schlüsselfertig

176 m²

Wohnfläche

E 20-220.1 - Moderne Villa mit Flachdach

SchwörerHaus - Österreich

E 20-220.1 - Moderne Villa mit Flachdach

SchwörerHaus - Österreich

NIVO 140W

FingerHaus

NIVO 140W

FingerHaus

Bungalow Avant

Vario-Haus - Österreich

Bungalow Avant

Vario-Haus - Österreich

ab 441.650 €

Schlüsselfertig

138 m²

Wohnfläche

ab 441.650 €

Schlüsselfertig

138 m²

Wohnfläche

Erwerbsnebenkosten und Nebenkosten beim Bau

Bereits mit der Unterschrift des Kaufvertrags für das eigene Heim werden neben dem Kaufpreis die sogenannten Erwerbsnebenkosten fällig.

In Abhängigkeit vom Kaufpreis kommt hier schnell ein stattlicher Betrag zustande.

- Zu Buche schlagen insbesondere die Grunderwerbsteuer, die je nach Bundesland zwischen 3,5 und 6,5 Prozent des Immobilien- oder Grundstückswerts betragen.

- Dazu kommen die Gebühren für Notar und Grundbucheintrag (in der Regel zusammen um die 1,5 Prozent).

- Und gegebenenfalls noch die fällige Courtage für einen Makler in Höhe von ca. 7 Prozent.

Diese unvermeidbaren Nebenkosten erhöhen die aufzubringende Summe bereits zu Beginn des Abenteuers Hausbau um 5 bis 15 Prozent.

Hinzu kommen noch eine Reihe anderer Baunebenkosten, die sich schnell zu mehreren Zehntausend Euro addieren.

Wer eine Gebrauchtimmobilie erwirbt, sollte Modernisierungs- oder Sanierungsarbeiten bereits vor dem Kauf mit einem Fachmann kalkulieren. Art und Umfang der geplanten Umbauten bestimmen hier gemeinsam mit dem Kaufpreis den notwendigen Finanzierungsrahmen.

Kosten für den Außenbereich

Als Neueigentümer ist die Freude über das eigene Haus oft so groß, dass die Kosten für den Außenbereich übersehen werden. Gerade bei Neubauten sind erhebliche Arbeiten im Bereich des Garten- und Landschaftsbaus erforderlich. Hof und Terrasse sollen gepflastert, der Garten ansprechend bepflanzt und das Grundstück mit einem Zaun abgegrenzt werden. In engräumigen Umgebungen wie Reihenhaussiedlungen kann auch ein funktionierender Sichtschutz durch Hecken oder Zaunelemente notwendig sein, um die Privatsphäre zu schützen.

Hier kommen insgesamt schnell mehr als 10.000 Euro auf den Neubesitzer zu. Zumindest das Budget für die notwendigen Arbeiten im Außenbereich sollte daher bereits von Anfang an mit einkalkuliert werden.

Achtung ist geboten bei Grundstücken in ausgeprägter Hanglage. Hier können kostenintensive Abböschungen oder Stützbauwerke erforderlich werden, um den Garten zu terrassieren. Planen Sie hier unbedingt im Vorfeld mit einem Garten-Landschafts-Fachmann, damit der Kostenrahmen abgesteckt werden kann.

Hausnebenkosten: Überblick und Rechenbeispiel

Das Leben als Mieter war einfacher. Anfallende Kosten für Abfall, Wasser, Allgemeinstrom oder auch Treppenhausreinigung wurden vom Eigentümer oder Hausverwalter anteilig auf den Mieter umgelegt und mit der zusätzlichen Zahlung an den Strom- und Energielieferanten war monatlich alles erledigt.

Als Eigentümer einer Immobilie sieht das jetzt anders aus. Neu hinzu kommen Kosten für Grundsteuer, Gebäudeversicherungen, Heizungswartung, Schornsteinfeger und alle Arten von auftretenden Reparaturen und Instandsetzungen.

Einen Überblick über die üblicherweise anfallenden Hausnebenkosten gibt folgendes Beispiel:

150 m² Wohnhaus | 600 m² Grundstück in Hamburg | 4 Personen-Haushalt | KfW 40-Standard

| Positionen | Jährliche Kosten |

|---|---|

| Grundsteuer | 600 Euro |

| Wohngebäudeversicherungen inkl. Elementarschäden | 500 Euro |

| Heizkosten | 800 Euro |

| Wasser- und Abwassergebühren | 800 Euro |

| Abfallgebühren inkl. Straßenreinigung | 300 Euro |

| Telefon, Kabel, Internetkosten | 500 Euro |

| Schornsteinfeger | 100 Euro |

| Haftpflichtversicherung | 100 Euro |

| Rücklagenbildung | 1.500 Euro |

| Gesamt: | 6.200 Euro |

Als Hauseigentümer sollten Sie hier mit monatlichen Nebenkosten von durchschnittlich 520 Euro mindestens rechnen. Es empfiehlt sich, bereits vor dem Kauf oder Bau des Hauses einen Überblick über die laufenden Nebenkosten zu gewinnen. Insbesondere die Grundsteuer fällt regional stark unterschiedlich aus und kann vor Kauf beim zuständigen Amt erfragt werden.

Heizung, Strom, Wasser und Abfall sind verbrauchsabhängige Parameter, die je nach Nutzungsverhalten stark abweichen können. Besonders der Kostenpunkt Heizung kann bei einer älteren Immobilie, die in ihrer Bauweise nicht dem aktuellen Energieeffizienzstandard entspricht, deutlich höher ausfallen. Hier sollten bereits vor dem Bau der Immobilie mögliche Einsparpotentiale durch eine energetische Sanierung den laufenden Hausnebenkosten gegenübergestellt werden, um eine fundierte Entscheidung zu treffen.

Im Sonderfall des Erbpachtgrundstückes (Erbbaurecht) empfiehlt es sich, die jährlich fälligen Beträge bereits monatlich zurückzustellen, so dass keine böse Überraschung am Jahresende wartet.

Versicherungen für Hausbesitzer

Das Eigenheim bindet in der Regel den größten Teil des Vermögens. Daher sollte es gegen etwaige unvorhersehbare Schäden rundum gut geschützt und entsprechend versichert sein. Die Basisversicherung für jeden Eigentümer ist die Wohngebäudeversicherung, die die Immobilie gegen Feuer, Sturm, Hagel und Leitungswasser schützt.

Aufgrund der Zunahme von Extremwetterereignissen in Deutschland empfiehlt sich in der Regel ebenfalls der ergänzende Abschluss einer Elementarschadenversicherung, die zum Beispiel im Falle von Hochwasser, Erdrutschen und Lawinen das finanzielle Risiko minimiert.

Für den Schutz des eigenen Inventars sorgt auf Wunsch eine Hausratversicherung, die bereits ab 200 Euro jährlich zu erhalten ist. Ob sich weitere Versicherungen, wie Glasbruch-, Rechtsschutz- oder eine Restschuldversicherung für den Eigentümer lohnen, ist im Einzelfall zu prüfen.

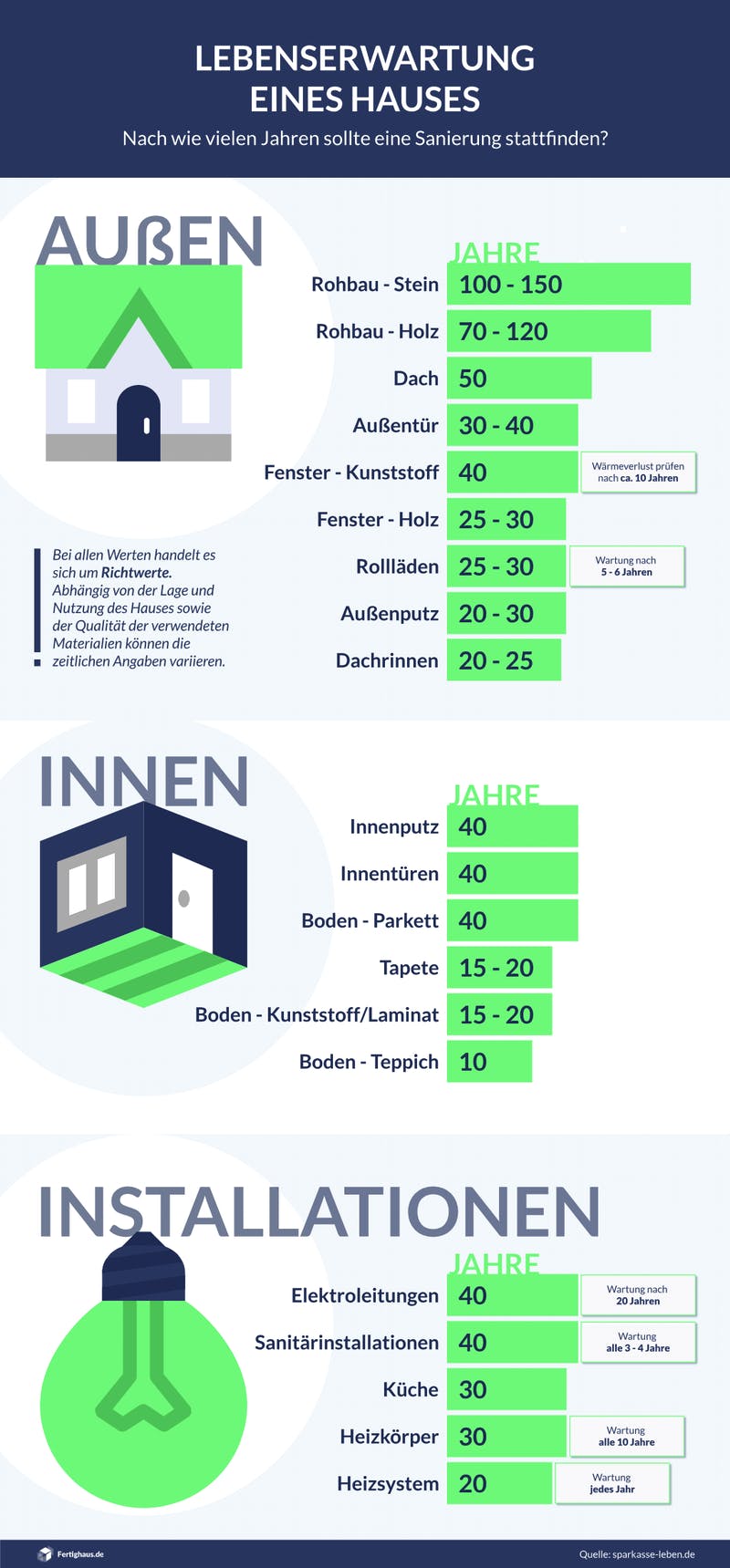

Rechtzeitig einplanen: Modernisierungs- und Instandhaltungsarbeiten

Damit eine Immobilie ihren Wert erhält, sind regelmäßig Modernisierungs- und Instandhaltungsarbeiten durchzuführen. Hierfür sollten bereits jährlich Rücklagen gebildet werden. Mit welchen Modernisierungsmaßnahmen im Laufe des Lebens einer Immobilie zu rechnen ist zeigt folgende Übersicht:

Spartipps für die Nebenkosten

Verbrauchsabhängige Hausnebenkosten können mit einem bewussten Verhalten reduziert werden.

- Wer auf konsequente Mülltrennung achtet oder selbst kompostiert, kann seine Abfallgebühren reduzieren.

- Auch Wasserkosten lassen sich erheblich reduzieren, wenn bei der Planung des Hauses eine reine Regenwassernutzung für den Garten vorgesehen wird. Dies kann einfach mit einer Regentonne als auch durch das Anlegen einer Zisterne oder, je nach Höhe des Grundwasserspiegels, mit einem eigenen Brunnen realisiert werden.

- Wer regelmäßig Strom- und Gasanbieter wechselt, kann hier ebenso wie durch ein energiebewusstes und kostenbewusstes Verhalten zusätzlich sparen.

Besonders in den ersten Jahren als Neueigentümer ist es hilfreich, alle anfallenden Betriebskosten mit den jeweiligen Fälligkeitsdaten tabellarisch zu erfassen. Wer von Anfang an einen Überblick über die Hausnebenkosten gewinnt, für den ist der Schritt hin zum Eigentümer nur eine kleine Herausforderung. Die eigenen vier Wände belohnen einen dafür im Laufe des Lebens mit mehr Wohnkomfort. Und für sich selbst zahlt man immer noch viel lieber als an den Vermieter.

- Die Gebäudeklassen und Baugrundkriterien in Österreich

- Musterhaus kaufen oder bauen: Wie kommt man an ein Musterhaus?

- Deutscher Wohnimmobilienmarkt stabil trotz Corona-Krise

- Küchenplanung - eine offene Küche stilvoll gestalten

- Hanfdämmung als natürliche Dämmalternative

- Bautechnik – so läuft das Haus „rund“

- Was ist ein Strohballenhaus?

- Recht, Gesetze & Verordnungen: Eine Übersicht für den Hausbau

- Fenstersturz und Türsturz: Nutzen, Materialien und Kosten