Reform des Bauvertragsrechts 2018

Seit dem 1. Januar 2018 gelten neue Regelungen im BGB (Bürgerliches Gesetzbuch) für das Bauvertragsrecht, die sich größtenteils positiv auf den Verbraucherschutz von Bauherren auswirken sollen. Somit wurde ein Verbraucherbauvertrag zu dem bestehenden Bauvertragsrecht ergänzt. Mitunter wird das neue Gesetz auch mit dem Begriff “Maas-Novelle” in Verbindung gebracht, in Anlehnung an Heiko Maas, Bundesminister für Justiz und Verbraucherschutz.

“Ein Verbraucherbauvertrag ist ein Vertrag, durch den der Unternehmer von einem Verbraucher zum Bau eines neuen Gebäudes oder zu erheblichen Umbaumaßnahmen an einem bestehenden Gebäude verpflichtet wird.”

Ausgeschlossen von den Regelungen des Verbraucherbauvertrags sind dabei Anbauten wie ein Wintergarten oder die Errichtung einer Garage. Darüber hinaus betreffen diese Regelungen lediglich Bauherren, die bereits ein eigenes Grundstück besitzen. Zudem greift das Gesetz erst für alle ab dem 1. Januar 2018 geschlossenen Verträge.

Änderungen und Neuerungen

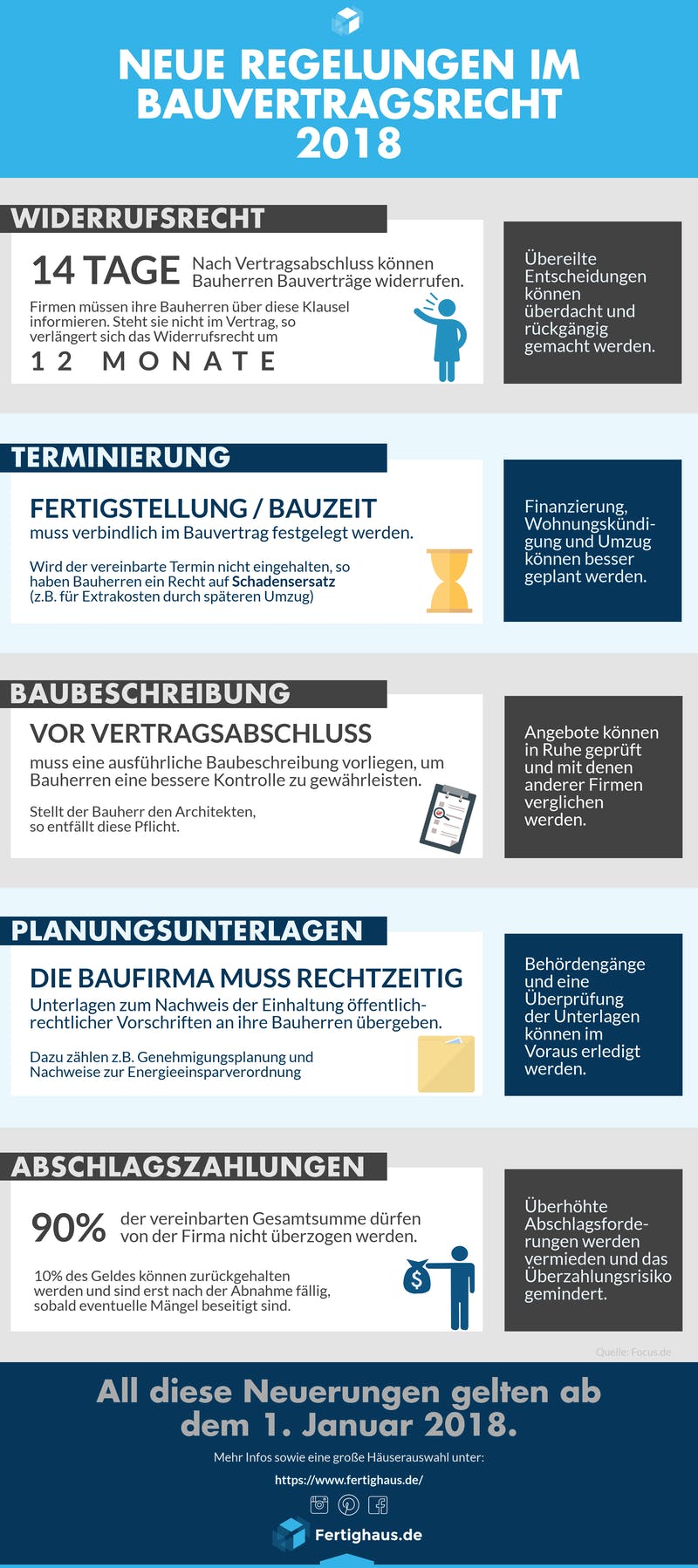

In der folgenden Infografik haben wir die wichtigsten Änderungen für Sie zusammengefasst:

Anmerkungen

Die Baubeschreibung sollte folgende Punkte beinhalten:

- Allgemeine Beschreibung des zu bauenden Hauses oder der Umbauten, inklusive der Nennung von Haustyp, Ausbaustufe und Bauweise

- Angaben zur Planung und Bauleitung des Baus, Umfang der Arbeiten am Grundstück und der Baustelleneinrichtung

- Gebäudedaten, Pläne mit Grundrissen, Ansichten und Schnitte

- Energie-, Brandschutz- und Schallschutzstandards und Angaben zur Bauphysik

- Beschreibung der Baukonstruktionen

- Zu erfüllende Qualitätsmerkmale

- ggf. Beschreibung des Innenausbaus und der Außenanlage, der gebäudetechnischen Anlagen sowie der Sanitärobjekte

Abschlagszahlungen

Wie bereits im Bauvertragsrecht festgehalten, müssen fünf Prozent der Gesamtvergütung bei der ersten Abschlagszahlung vom Bauunternehmen versichert werden. Diese Regelung wird auch nahezu identisch in den neuen Verbraucherbauvertrag eingegliedert.

Neuerung bei Werkverträgen

Eine weitere neue Regel, die seit dem ersten Januar gilt, ist die Abnahmefiktion nach Aufforderung. In der von der Baufirma gestellten Frist zur Abnahme, hat der Verbraucher die Chance, die Abnahme zu verweigern, sofern mindestens ein Mangel festgestellt und gemeldet wird. Reicht der Auftraggeber jedoch keine Mängel aktiv ein, so ist das Haus nach Ablauf der Frist automatisch abgenommen, selbst wenn Mängel vorhanden sind. Die Abnahmefiktion greift auch, wenn der Auftraggeber die Abnahme verweigert ohne jegliche Mängel zu nennen.

Aber: Voraussetzung ist, dass der Verbraucher einen schriftlichen Hinweis über dieses Verfahren von der Baufirma erhält.